2025年8月,美国国债总额突破37万亿美元,日均新增220亿美元,利息支出达1.4万亿美元超军费总和。

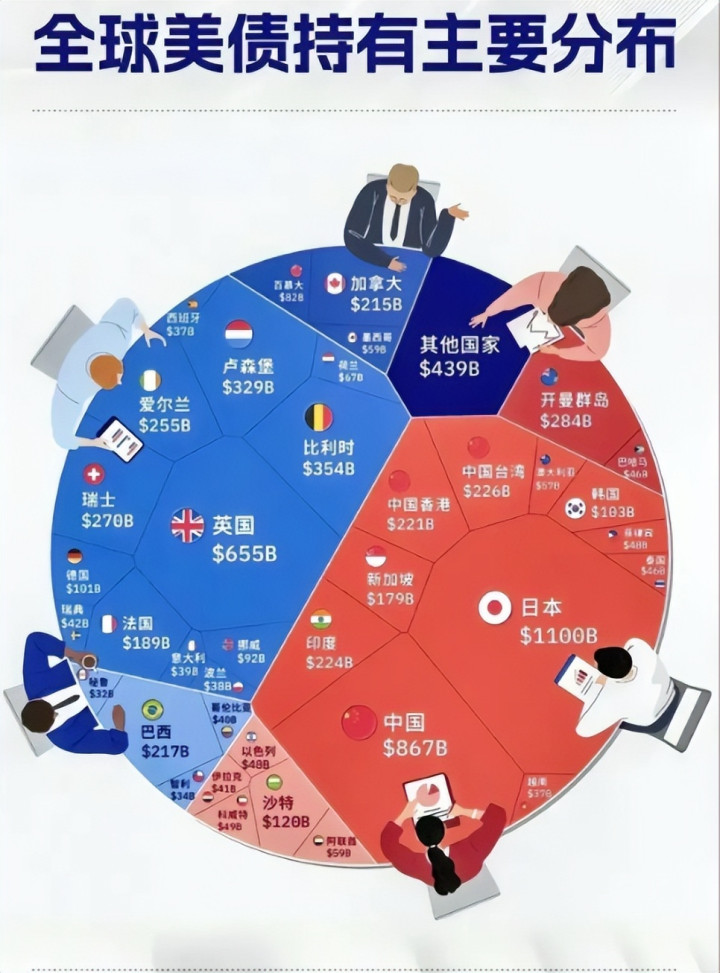

与此同时,美国财政部数据显示中国仍持有7532亿美元美债,虽连续4个月减持却未清仓。

这组矛盾数据引发美国Quora论坛热议,“中国明知美国可能赖账,为何还持有这么多美债?”

看似简单的借贷问题,实则关乎全球经济格局、货币体系变迁与大国战略博弈,要读懂中国的选择,需从历史经纬中找答案,更要在全球货币体系变迁中预判未来。

美国网友提问

中国买美债最初是“没得选”

2001年12月11日,中国正式加入世界贸易组织,这成为中国外汇储备积累的“起点按钮”。

彼时,中国凭借劳动力成本优势,迅速成为“全球工厂”,对美出口规模呈爆发式增长,2002年对美出口额仅699亿美元,2010年则直接飙升至2833亿美元,年均增速超20%。

巨额出口带来的直接结果,是美元外汇储备的快速堆积,2003年中国外汇储备突破4000亿美元,2006年超越日本成为全球第一,2013年更是达到3.66万亿美元的峰值。

不过,这些源源不断流入的美元,却让中国面临“保值难题”,因为当时的全球资产市场中,能承接万亿美元级资金的安全选项寥寥无几。

美元

其中,欧洲主权债券市场总规模不足8万亿美元,且分散在欧元区19国,单个国家债券市场容量有限,难以消化中国的外汇增量,而新兴市场的股票、债券虽收益较高,但波动极大。

2008年金融危机期间,巴西圣保罗指数单月跌幅超25%,印度国债收益率波动幅度达3个百分点,显然不符合外汇储备“安全第一”的原则。

相比之下,美债在当时几乎是“唯一解”。

2000年代的美国,仍是全球经济龙头,GDP占比维持在25%以上,美元在全球贸易结算中的占比超60%,IMF数据显示2005年全球外汇储备中美元资产占比达66.9%。

美元

而且关键是美债背后还有美国政府的信用背书,且流动性极强。

2007年,美国国债市场日均交易量达5000亿美元,中国企业若需进口铁矿石、原油等原材料,当天抛售部分美债即可兑换美元,这种“即时变现”能力,在当时没有任何资产能替代。

可以说,中国早期持有美债,并非“主动选择”,而是特定历史阶段下,全球经济格局留给中国的“唯一安全筐”。

美元

美国亲手撕毁“美债安全标签”

只是,这种基于美国信用和市场流动性的“最优解”,在近十年间被美国自身的政策选择逐渐打破,美债的“无风险资产”光环开始褪色。

最具标志性的转折点,是2022年2月乌克兰危机升级后,美国财政部发布声明,冻结俄罗斯央行存放在美国及欧洲金融机构的3000多亿美元资产,其中包含约1000亿美元的美债和美元现金。

这一举措彻底颠覆了全球对“美债中立性”的认知,此前各国央行持有美债,默认其是“脱离政治的安全资产”,但美国的操作证明,当地缘政治冲突升级时,美债可能成为“政治制裁工具”。

拜登政府制裁俄罗斯

事件发生后,全球央行纷纷调整外汇储备结构,印度央行2022年增持黄金40吨,巴西将美元储备占比从80%降至70%,就连长期依赖美元的沙特,也开始与中国探讨石油人民币结算。

这种“去美债化”的苗头,本质上是美国亲手摧毁了美债的核心吸引力。

此外,市场对美债的信心也在持续流失。

2025年7月,美国财政部发行380亿美元10年期美债,认购倍数仅为2.3倍,较2024年同期的2.7倍下降15%,其中外国投资者认购占比从60%降至45%,日本、英国等传统买家的认购量均出现下滑。

美债持有国分布

这种“认购冷清”的现象,背后是市场对美国偿债能力的担忧,毕竟,当一个国家的利息支出超过军费,且只能通过“借新还旧”维持运转时,美债的“安全性”已无从谈起。

正是美国的这些操作,让中国从“被动持有”转向“主动减持”,2022-2025年累计减持超2800亿美元,美债的吸引力已大不如前。

中美关系

中国对策:不是抛售而是“换篮子”

面对美债吸引力的下降,中国并未采取“一刀切”的抛售策略,而是选择“渐进减持+多元替代”的稳健路径,逐步重构外汇储备结构。

这种调整的核心逻辑,是在降低美债依赖的同时,避免引发全球金融市场动荡。

2025年1-6月,中国每月减持美债的幅度控制在30-200亿美元之间,最大单月减持量出现在4月,但当月日本增持120亿美元、欧洲增持80亿美元,恰好承接了中国减持的份额,美债市场未出现大幅波动。

此外,黄金在中国外汇储备中的占比,也从2020年的3.1%升至2025年的4.8%,因为黄金的优势在于“无信用风险”,它不依赖任何国家的政府信用,也不会因地缘政治冲突被冻结。

黄金储备

2025年5月,全球黄金价格因美债违约担忧上涨5%,而中国持有的黄金资产当月增值超80亿美元,恰好对冲了美债价格波动的风险。

对此,人民币国际化则成为“长期替代方案”。

在双边贸易中,中国与主要伙伴逐步扩大人民币结算范围,2024年,中国与俄罗斯签署《石油贸易人民币结算协议》,2025年前5个月,中俄石油贸易中人民币结算占比达87%。

在东盟市场,2025年上半年中国与东盟国家的人民币跨境支付额达1.2万亿元,占双边贸易额的18%,较2020年提升10个百分点。

就连传统依赖美元的中东地区,中国也取得突破,2025年7月,中国与阿联酋签署人民币清算协议,迪拜成为中东地区第三个人民币清算中心,进一步扩大了人民币的使用场景。

中国 阿联酋

此外,新兴市场债券则成为“分散风险的补充”。

2025年一季度,中国增持巴西国债50亿美元、印度国债30亿美元,虽然规模仅占外汇储备的0.2%,但标志着外汇储备从“美元单一化”向“区域多元化”转型。

这些新兴市场国家与中国贸易往来密切,2025年上半年,中国与巴西贸易额达850亿美元,与印度贸易额达780亿美元,用本币或当地货币配置资产,既能降低美元汇率波动风险,又能深化双边经贸合作。

从黄金到人民币,再到新兴市场资产,中国的“换篮子”策略,本质上是对美债吸引力下降的主动应对。

中国 美国

结语

从2000年代“没得选”的被动持有,到如今“主动调整”的多元配置,美债吸引力的变化,本质上是美元霸权松动的信号。

美国用冻结资产、无限发债的操作,亲手削弱了美债的核心优势;而中国通过黄金增持、人民币国际化、新兴市场布局,正在构建更安全的外汇储备体系。

这场静悄悄的资产调整背后,是中国从“适应美元体系”到“参与塑造全球金融秩序”的角色转变。

当人民币能在全球贸易、投资中自由流通,当黄金、非美货币成为外汇储备的主力,或许我们再回头看今天的“美债争议”,会发现这不过是全球货币体系转型过程中的“必经之路”。

信源截图

信源截图

Powered by 网络百家家乐赢钱技巧 RSS地图 HTML地图

Copyright Powered by365建站 © 2013-2024